企業が、「従業員、顧客、株主」といった内外のステークホルダー(=利害関係者)に情報を開示することは、企業の価値を高める重要な方法の一つです。

開示する内容は、主に外部からの要求にもとづいて行われてきました。もともと企業の情報開示は、売上や利益をはじめとする財務情報を中心とした開示からスタートしました。しかし、過去の情報である財務情報だけでは、正確に企業の事業活動の全体を把握することはできません。

そこで、近年においては財務情報だけでなく、企業の事業活動が社会や環境に与える影響などについても開示をすることが求められてきました。また、企業の価値を創造するための源泉となる企業の強みといった財務情報には表れてこない部分についても、開示をすることが求められています。

これまで、企業の情報開示のトレンドは、経済環境のさまざまな変化とともに変遷してきました。現在は、企業の過去・現在・未来の価値創造についてストーリーとして伝達するための媒体である「統合報告」が、企業のグローバルな開示のトレンドとなっています。

今回は、これまでの求められてきた情報開示の特徴と、現在求められている「統合報告」の特徴を対比し、その違いについて確認していきましょう。

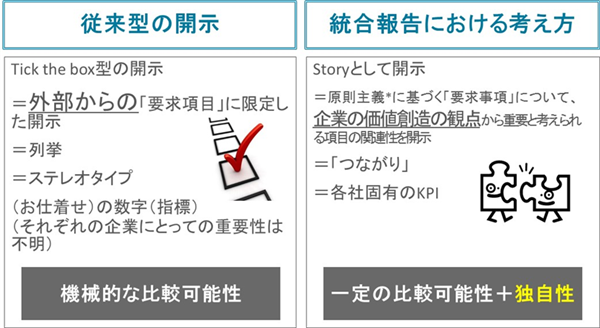

従来よりもとめられてきた企業の情報開示(=財務報告、企業の社会責任報告など)の特徴

従来型の企業の情報開示の特徴は、「受け身」「チェックボックス型」「他社との比較可能性重視」が挙げられます。

「受け身」の開示とは、法律で義務化されている「財務情報」の開示や、非営利団体であえるNPOやNGOといった外部から要求された「企業活動の社会や環境に与える影響」などの項目について開示することを指します。

「チェックボックス型」の開示とは、既に決まっている事柄について書くことを意味します。チェックザボックスというのは、チェックリストのようなものをイメージで捉えてみてください。

チェックリストには、開示すべき項目が記載されており、企業はこのリストに従ってもれなく開示をすることが目的となっています。そして、開示される項目間の関連性については、問われません。

「他社との比較可能性重視」の開示とは、ある会社の財務情報と他社の財務情報を比較します。比較することで、特定の項目についての類似点や相違点を特定し理解することが可能な状態で情報が提供されています。

例えば、本業の営業活動による利益が売上高に占める割合を計算した「売上高営業利益率」は、どの会社にも当てはめることのできる指標であり、比較が可能な状態で提供されている情報の一つです。

現在もとめられている企業の情報開示(=統合報告)の特徴

一方、現在求められている企業の情報開示の特徴は、「主体的」「ストーリー(つながり)」「比較可能性と独自性のバランス」が挙げられます。

「主体的」な開示とは、企業が自由に書く内容を選択できることを意味します。外部から要求されている情報は考慮するものの、企業として伝えたい情報を戦略的に開示していくことを意味します。

例えば、外部からは求められていない自社の強みとなる人材のノウハウや育成についての情報を積極的に開示することで、企業の将来性を評価する上での材料として提供します。

「ストーリー(つながり)」としての開示とは、開示されるそれぞれの情報のピースが1つの物語のようにつながっていることです。単に開示する項目を列挙するのではなく、企業の価値創造について、過去・現在・未来といった時間軸上の変化を包括的に示す開示のことをさします。

「比較可能性と独自性のバランス」のある開示とは、他社との比較が可能な情報については一定のレベルを確保しつつも、企業の強みを強調できる独自の定量化された指標を開示することを意味します。

主に、財務情報以外の情報についての定量化情報を充実させることが重要になります。

例えば、アンケートによる自社の顧客の満足度などを時系列で開示します。これらは必ずしも他社と比較する必要はありません。ただし、自社における過去の数値や、将来のターゲットとなる数値と比較ができるように、前提条件としての計算方法などをそろえておく必要があります。

以上のように、従来型の開示と、現在求められている「統合報告」による開示には、いくつかの違いがあります。これらの違いを理解し、今後開示において取り組むべき課題を検討してみてください。

.png)