企業の実態を知るには、どのような方法があるでしょうか。一般消費者であれば、TVコマーシャルや企業の提供する製品・サービスが企業との接点になり、企業の「今」という一部分を知ることはできます。しかし、企業の実態は、企業の「過去・現在・未来」における企業活動の全体を把握して初めて理解することができます。

企業の「過去・現在・未来」を知るための情報の一つに、「統合報告書」というものがあります。統合報告書とは、「企業が過去から現在までにどのような価値を生み出したのか」「将来にわたって価値を創造する能力があるのか」を知る手がかりとなる媒体です。

国際統合報告書は、国際的な開示の取り組みです。日本でも約200社の企業が統合報告書を開示しています。それらの企業の多くは、国際統合報告評議会(IIRC)という組織から公表された国際統合報告フレームワークという開示の枠組みを参考にして統合報告書を作成しています。

国際統合報告フレームワークとは

国際統合報告評議会(IIRC)は、この国際統合報告フレームワークを「プロダクト(=製品)」と呼んで開発し、2013年12月に公表しました。

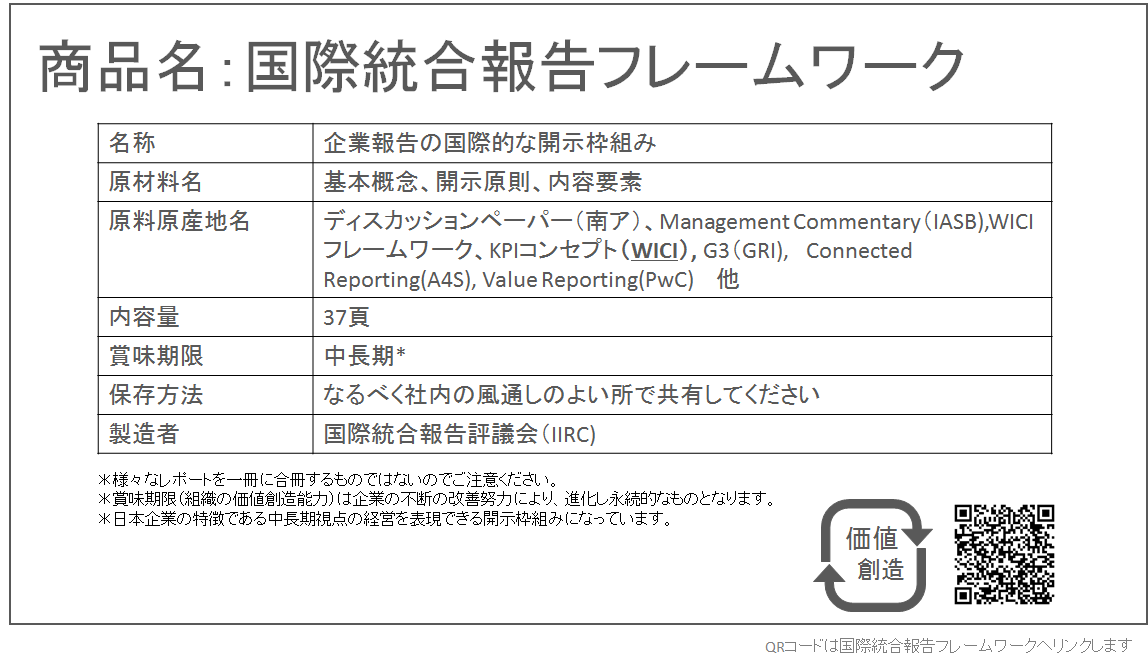

製品というからには、「何でできているのか」気になるのではないでしょうか?例えば、主婦はもちろんのこと、スーパーなどで何かの製品を買うときには、製品の裏によく貼られている製品製造ラベルをチェックする方も多いと思います。

そこで、この国際統合報告評議会(IIRC)の製品である国際統合報告フレームワークについても、製品製造ラベルに当てはめて、確認していきましょう。

何が含まれているのか?

まずは、原材料名を見てください。国際統合報告フレームワークの構成要素には、主に「基本概念」「開示原則」「内容要素」があります。

基本概念では、企業が事業を行う上で考慮すべき要素として「価値」「さまざまな資本」「価値創造プロセス」を挙げ、これらの基本的な考え方をまとめています。

開示原則では、上記の基本概念に基づき行われた事業活動の実態について、企業が開示を行う際に重要となる考え方を7つの原則にまとめたものです。

例えば、「戦略に焦点を当てる」「情報の時間軸上のつながりを付ける」「企業の価値創造において最も重要な事項に絞り簡潔に書く」「信頼性を高めるために情報の一貫性や比較可能性を持たせる」などがあります。

内容要素では、実際に統合報告書に含めることが望ましいとされる項目についての説明があります。「組織の概要と外部環境」「ガバナンス」「ビジネスモデル」「リスクと機会」「戦略と資本配分」「パフォーマンス」「将来展望」などが挙げられています。

どのような考え方がベースとなっているのか?

次に、上図製品製造ラベルの「原料原産地名」をご覧ください。ここで記載されているのは、これまで企業が開示してきた情報のベースとなっている国際的な開示の枠組みです。

つまり、国際統合報告フレームワークは、全く新しい開示の枠組みを提唱しているものではありません。主要な既存の開示枠組みを考慮し、調和した形で作られた開示の枠組みなのです。

主要な既存の枠組みには、「南アフリカにおけるディスカッションペーパー」「国際会計基準審議会(IASB)のマネジメントコメンタリー」「世界知的資本イニシアチブによるフレームワークやKPIコンセプト」「GRIのG3ガイドライン」「A4SのConnected Reportingのフレームワーク」「PwCのValue Reporting」などが挙げられます。

その他

「賞味期限」に関しては、国際統合報告フレームワークが、企業の中長期にわたる価値創造能力について開示することを求めていることから、「中長期」としました。

また、「保存方法」ですが、実はここが一番重要なポイントです。統合報告書を作成するには、社内のさまざまな部署にある情報をまとめる必要があります。

そのため、統合報告書は組織の一つの部署だけでできるものではありません。なるべく社内の風通しのよい場所で広く共有し、理解をすり合わせることが大切です。

なお、統合報告は様々なレポートを一冊に合冊するものではないという点に注意が必要です。企業の価値創造の全体像を示すために、企業の様々な情報を「つなげる」ことが重要です。また、追加で新しい情報を開示する事を求めているわけではない点も押さえておきましょう。

以上、国際統合報告フレームワークの概要について、製品製造ラベルに当てはめて確認してみました。国際統合報告フレームワークを最初に読む際には、難しく感じられることがあるかもしれません。まずは、上記の概要を押さえてから、じっくりと読み進まれることをお勧めします。

.png)